Mikä on tase ja mitä hyötyä sen ymmärtämisestä on?

Yrittäjien kanssa keskustellessa tuloslaskelman idea ymmärretään yleensä melko hyvin. Kun keskustelu kääntyy taseeseen ja miten luvut käyttäytyvät taseessa, mennään selvästi harmaammalle alueelle.

Jokaiselle yrittäjälle on kuitenkin erittäin hyödyllistä ymmärtää yrityksensä numeroita. Kirjanpitäjän kanssa keskusteluista saa paljon enemmän irti, kun itse ymmärtää mistä luvut tulevat.

Katso myös artikkelimme: Tuloslaskelma – mitä se kertoo?

Mitä tase kertoo sinulle yrityksestäsi?

Tuloslaskelma listaa tuotot ja kulut, sekä kertoo, onko yritys tehnyt voittoa vai tappiota. Tase kuvaa yrityksen varallisuusasemaa, miten pääoma oma tai vieras pääoma on sijoitettu.

Tyypillisesti yhtiön tilikausi on kalenterivuosi. Tilinpäätöshetkellä esimerkiksi 31.12.2021 tase kuvaa yrityksen varallisuusarvoja kyseisenä päivänä. Esimerkiksi pankkitilin saldo tilinpäätöksen taseessa on tilinpäätöspäivän saldo. Seuraavana päivänä se voi olla taas jotain ihan muuta, kun yritys maksaa ostolaskuja tai saa suorituksia myyntisaamisista.

Taseen loppusumma

Taseen vastaavaa ja vastattavaa puolien yhteissumman tulee aina täsmätä, eli loppusumma tulee olla sama taseen molemmilla puolilla. Mikäli saat eteesi taseraportin missä nämä eivät täsmää, on kirjanpidossa tällöin virhe. Toinen tarkistettava asia on, että täsmääkö tuloslaskelman tilikauden voitto ja taseessa esitetty tilikauden voitto. Jos nämä eroavat, niin kirjanpidossa on myös tällöin virhe.

Kirjanpitolaki– ja asetus määrittelevät taseen sisällön ja esittämistavan.

Mihin taseessa pitää kiinnittää huomiota?

Minkälaista varallisuutta yhtiöllä on ja mikä on niiden arvo?

Yhtiön taseessa voi olla sijoituksia toisiin yhtiöihin tai esimerkiksi lainasaamisia. Jos sijoituksia on tehty ns. listaamattomiin yhtiöihin, niin näiden omistusten todellista arvoa voi olla todella hankalaa määritellä. Et myöskään yleensä näe tarkemmin suoraan taseesta, että mihin sijoituksia on tehty.

Ovatko yhtiön omistamat koneet ja laitteet sen arvoisia kuin ne taseessa esitetään?

Poistoja voidaan tehdä nopeammin kuin kalusto oikeasti kuluu ja myös päinvastoin. Eli koneiden arvo voi olla enemmänkin kuin yrityksen tase näyttää ja toisaalta taseessa esitetty kalusto voi koostua täysin arvottomista koneista. Yhtiö voi omistaa esimerkiksi rakennuksen, jonka todellinen arvo on merkittävästi suurempi kuin yhtiön taseessa näkyvä arvo. Tilanne voi olla myös päinvastainen ja taseen arvoissa on ilmaa todellisuuteen nähden.

Minkä verran yhtiö on tehnyt korvausinvestointeja kalustoon?

Tämä kysymys ei toki ole relevantti esimerkiksi useille palveluyrityksille, joiden lisäarvo syntyy ihmisten tekemästä työstä. Konsultointia harjoittava yhtiö tai mainostoimisto tarvitsee erittäin kärjistettynä lähinnä ihmisiä ja läppärit palveluiden tuottamiseen. Palvelualan yrityksen tase voi siis koostua lähinnä myyntisaamisista, muista saamisista, rahavaroista. Sekä toimintaan liittyvistä veloista kuten ostovelat, verovelat ja työntekijöiden palkkoihin liittyvät velvoitteet.

Ovatko yhtiön myyntisaamiset kurantteja, eli sellaisia mistä rahat ovat tulossa yhtiölle?

Tätä valitettavasti ei näe suoraan tilinpäätöstiedoista. Yrityksen ei tarvitse kertoa julkisesti kenelle se palveluitaan myy ja ketkä ovat yhtiölle velkaa. Myyntisaamisten suhteesta liikevaihtoon voi kuitenkin laskea myyntisaamisten keskimääräisen maksuajan. Katso jäljempänä kirjoituksesta myyntisaamisten kiertoajan laskeminen. Jos kiertoaika on kovin paljon yli 30 päivää tai jopa useita kuukausia, niin myyntisaamiset saattavat sisältää epäkurantteja eriä. Eli yritys ei välttämättä saa näistä saamisista rahoja. Toimialakohtaisia poikkeuksia kuitenkin on, kuljetusalalla ja metalliteollisuuden alihankinnassa esimerkiksi maksuajat voivat olla 45 päivää tai ylikin.

Minkä verran yhtiöllä on vaihto-omaisuutta?

Kysymys on relevantti vain toimialoilla, joissa yritys myy tavaraa. Esimerkiksi tilitoimistolla ei ole taseessaan vaihto-omaisuutta, kun asiakkaille myydään vain palveluita. Onko vaihto-omaisuus kuranttia? Tätäkään et valitettavasti pysty tilinpäätöksen perusteella kovin tarkasti arvioimaan. Yritys voi toimia toimialalla, jossa varaston kiertonopeus on hyvin hidas. Jos varaston arvo kasvaa peräkkäisissä tilinpäätöksissä sekä yhtiön toiminnan volyymit (esimerkiksi liikevaihto) eivät kasva, niin todennäköisesti varastoon on kertynyt epäkuranttia tavaraa.

Oma pääoma

Minkä verran yhtiöllä on omaa pääomaa? Onko oma pääoma kenties menetetty? Mitä suurempi oman pääoman osuus yhtiön taseen loppusummasta on, niin sitä vakavaraisempi yritys on. Oma pääoma elää yrityksen tuloksen mukaan, tappiollinen tulos syö omaa pääomaa ja voitto lisää. Osingonjako vähentää omaa pääomaa. Omaa pääomaa voidaan parantaa sijoittamalla lisää rahaa yritykseen oman pääoman ehtoisesti. Esimerkiksi järjestetään osakeanti tai yrittäjän sijoittaa sijoitetun vapaan oman pääoman rahastoon varoja.

Pääomalainaa ei lähtökohtaisesti esitetä oman pääoman osana, joten huomioi mahdollinen pääomalaina. Tietyin ehdoin pääomalaina voi olla myös osana omaa pääomaa, mutta tyypillisesti ehdot ovat sellaiset, että laina esitetään vieraana pääomana.

Maksuvalmius

Mikä on yhtiön maksuvalmius? Helppo mittari on katsoa yrityksen lyhytaikaisia varoja (saamiset ja rahavarat) ja vähentää niistä lyhytaikaiset velat, josta saadaan maksuvalmius. Katso jäljempää quick ratio. Tämän erän tulee olla positiivinen, jotta yritys voi lyhyellä aikavälillä selvitä velvoitteistaan. Tilannetta muuttaa hieman esimerkiksi pankkitilin käytettävissä oleva limiitti, joka ei suoraan näy edellä mainituista luvuista. Maksuvalmiuden tarkempaan analyysiin tarvitaan tueksi kassavirtalaskelma.

Tase elää käytännössä päivittäin, kun myyntisaamisista saadaan rahaa kassaan ja yritys maksaa ostovelkojaan. Iso kuva, eli varojen ja velkojen erotus ei kuitenkaan yleensä muutu hetkessä merkittävästi suuntaan taikka toiseen.

Taseen vastaavaa

Taseen vastaavaa puolella esitetään yrityksen omaisuuserät. Varallisuus taseen vastaavaa puolella on esitetty niin, että ylimpänä on ovat vaikeimmin rahaksi muutettavat erät ja alimpana esitetään yhtiön rahavarat. Esimerkiksi jos yhtiö omistaa osuuksia toisesta yrityksestä, erilaiset sijoitukset, kalusto, myyntisaamiset ja rahavarat.

Pysyvät vastaavat jaetaan aineettomiin ja aineellisiin hyödykkeisiin. Aineettomia hyödykkeitä ovat esimerkiksi tuotekehitysmenot ja patentit. Startup-yrityksillä tyypillisesti voi olla isokin määrä kehittämismenoja aktivoituna taseeseen. Aineellisia hyödykkeitä ovat esimerkiksi yrityksen omistamat koneet ja kalusto.

Vaihto-omaisuuteen kuuluu yrityksen varasto. On paljon toimialoja joilla ei ole minkäänlaisia varastoja, esimerkiksi monet palvelualan yritykset eivät myy kuin palveluita.

Saamiset ja rahavarat sisältävät mm. yrityksen myyntisaamiset. Pankkitilien saldot esitetään rahavaroissa.

Taseen vastattavaa

Taseen vastattavaa puoli kertoo, miten yritystä on rahoitettu. Vastattavaa puolella esitetään oma pääoma ja yrityksen velat.

Oma pääoma koostuu yritykseen sijoitetusta osakepääomasta. Mahdollisista muista rahastoista, kuten sijoitetun vapaan oman pääoman rahasto, edellisten tilikausien voittovaroista ja tilikauden tuloksesta.

Vieras pääoma eli velat jaetaan pitkäaikaiseen ja lyhytaikaiseen velkaan. Jako menee niin, että lyhytaikaista velkaa on seuraavan vuoden aikana erääntyvät velat. Esimerkiksi yrityksellä on 50.000 euroa lainaa pankista viiden vuoden maksuohjelmalla. Lainaa lyhennetään tasalyhennyksenä kuukausittain. Tällöin pitkäaikaisissa veloissa esitetään 40.000 euroa ja lyhytaikaisissa veloissa 10.000 euroa, eli 1/5 osa jäljellä olevasta.

Siirtoveloissa esitetään palkkoihin liittyviä eriä esimerkiksi lomapalkkavaraus ja palkkojen sivukulut.

Muissa veloissa esitetään mm. arvonlisävero ja palkoista perityt ennakonpidätykset ja sosiaaliturvamaksut.

Juttu jatkuu alempana.

Yrityksen tunnusluvut -opas

Ota yritystoiminnan kovat luvut haltuun! Oppaasta löydät yleisimmät tunnusluvut sekä selonteon siitä, miten ja miksi niitä käytetään.

Oppaan aiheina mm.:

- Keskeiset tunnusluvut, kuten myyntikate ja omavaraisuusaste

- Tunnuslukujen kaavat

- Lukujen hyödyntäminen

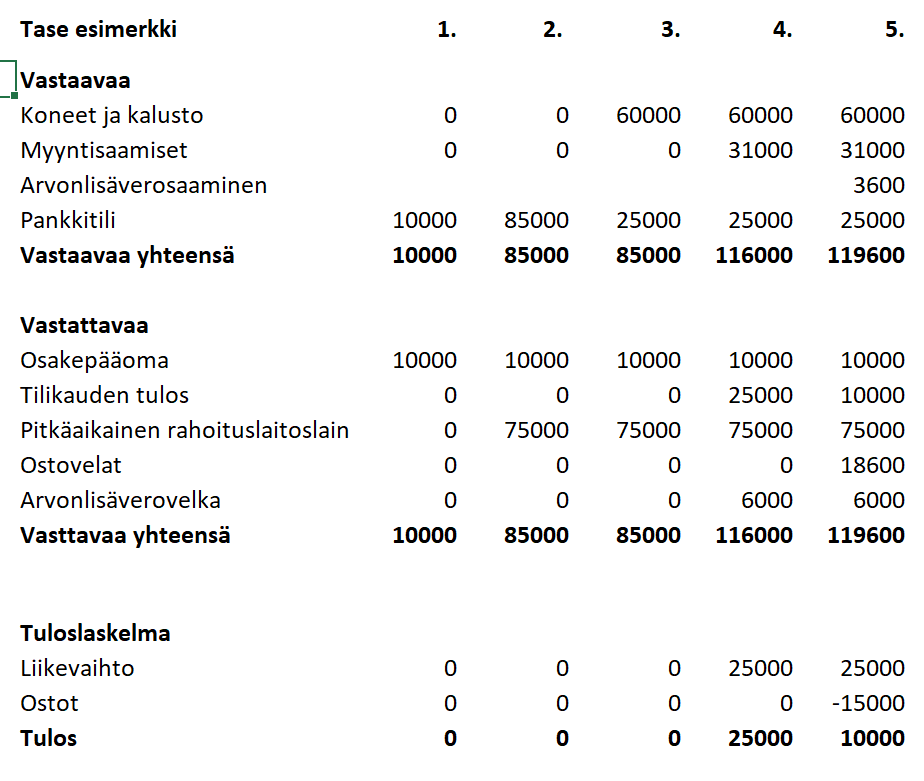

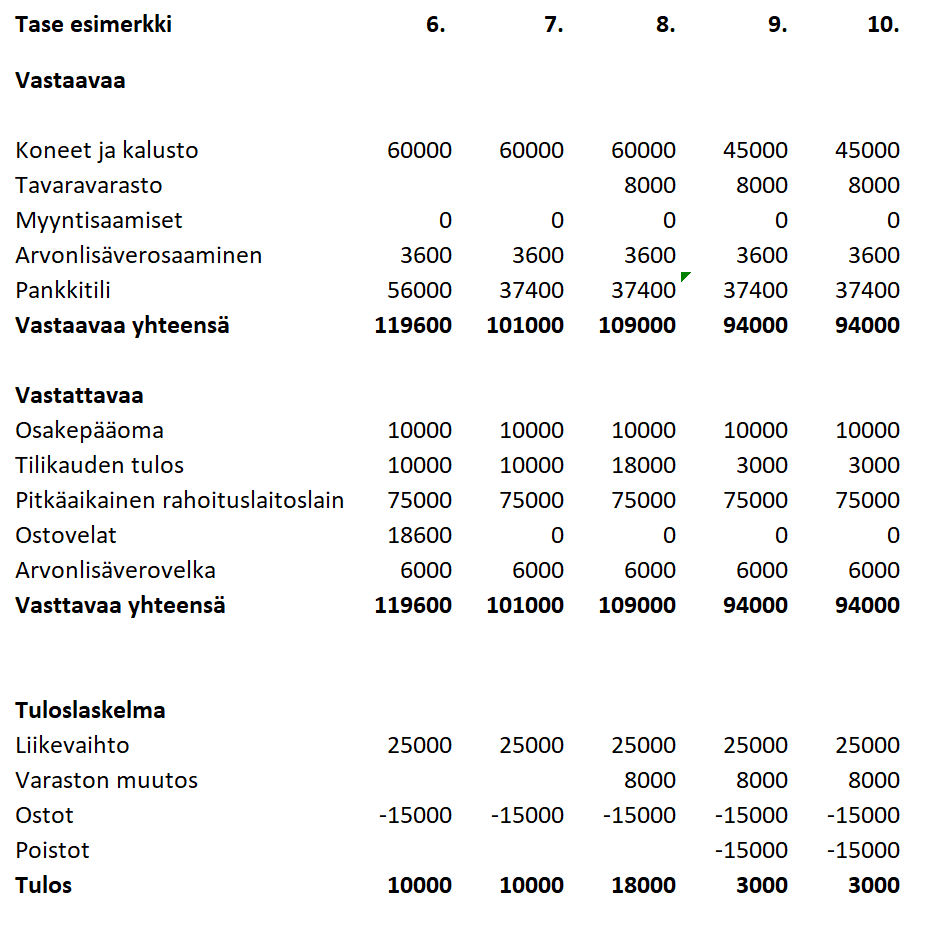

Tase esimerkki

Lähestytään asiaa muutamien esimerkkien avulla.

1. Antti yrittäjä perustaa osakeyhtiön ja sijoittaa 10.000 euroa yhtiön osakepääomaan. Kirjanpitoon tehdään kirjaus pankkitili + 10.000 euroa ja osakepääoma 10.000 euroa.

2. Antti nostaa pankista lainaa 75.000 euroa yhtiön tuotantokoneiston hankintaa varten. Kirjanpitoon tehdään kirjaus pankkitili 75.000 euroa ja pitkäaikainen pankkilaina 75.000 euroa.

3. Yhtiölle hankitaan tuotantokoneistoa 60.000 eurolla. Hankinta maksetaan yhtiön pankkitililtä.

4. Yhtiö saa ensimmäiset kaupat ja asiakkaalle lähetetään lasku 25.000 euroa + ALV eli 31.000 euroa.

5. Ostetaan tavaraa yhtiölle tuotantoa varten 15.000 euroa + ALV eli 18.600 euroa.

6. Asiakas maksaa myyntilaskun 31.000 euroa yhtiön pankkitilille.

7. Yhtiö maksaa tavaralaskun toimittajalle 18.600 euroa.

8. Yhtiön tilikausi päättyy, inventoidaan tavaravarasto eli lasketaan paljonko varastossa on tavaraa ja mikä sen arvo on. Inventaario osoittaa varastossa olevan 8000 euron edestä tavaraa. Inventaariolla oikaistaan yrityksen tekemiä ostoja, tilikauden kuluksi ei siis jää se osa mitä ei ole tilikauden aikana myyty eteenpäin.

9. Koneista tehdään 25% menojäännöspoisto eli 60.000 euroa x 25% = 15.000 euroa.

Osakeyhtiöön sijoitettu osakepääoma on käytännössä velkaa, vaikka sitä ei voikaan nostaa pois. Yrittäjä sijoittaa yhtiöön pääomaa ja yhtiö ikäänkuin jää velkaa yrittäjälle.

Aktivointi taseeseen, mitä se tarkoittaa?

Kirjanpitäjä kysyy yrittäjältä, että aktivoidaanko jokin meno taseeseen? Aktivointi tarkoittaa kustannuksen siirtämistä tuloslaskelmasta taseeseen. Tällöin kustannus ei tule vuosikuluna tuloslaskelmaan vaan kuluvaikutus siirtyy useammalle vuodelle.

Kehittämismenoja ei esimerkiksi ole mikään pakko aktivoida taseeseen, mutta startup-yrityksillä tyypillisesti on lähes pakko aktivoida, jotta oma pääoma pysyy positiivisena. Esimerkiksi startup-yritys on kehittänyt uutta ohjelmistotuotetta. Tilikauden aikana kustannuksia on syntynyt 100.000 euroa yrityksen omien kehittämistyötä tekevien työntekijöiden palkkakuluista. Sekä ulkopuolisia palveluita alihankinnan muodossa on ostettu 75.000 eurolla. Yhteensä 175.000 euroa.

Yritys arvioi, että ohjelmistotuotteen elinkaari sen julkaisun jälkeen on 4-5 vuotta ja päädytään neljän vuoden poistoaikaan. Mikäli aktivointia ei tehtäisi, yrityksen tuloslaskelmassa esitettäisiin edellä mainitut kulut. Kehittämismenojen aktivoimisella menovaikutus siirtyy neljän vuoden ajalle. Kehittämismenoista tehdään vuosittain poistoja 43 750 euroa.

Joillekin erille on taseeseen aktivointipakko ja osalle taas se on harkinnanvaraista.

Katso myös artikkelimme kehittämismenojen aktivoimisesta.

Tunnuslukuja taseen analysointiin

Omavaraisuusaste%

Omavaraisuusaste mittaa yrityksen vakavaraisuutta ja kertoo yrityksen oman pääoman suhteesta taseen loppusummaan. Eli miten suuri osa yhtiön varallisuudesta on rahoitettu omalla pääomalla.

Laskukaava: Omavaraisuusaste = oma pääoma / taseen loppusumma

Pankit esimerkiksi katsovat omavaraisuusastetta, kun haet pankista rahoitusta. Jos jotain nyrkkisääntöä heittää, niin omavaraisuusaste olisi hyvä olla vähintään 30%.

Myyntisaamisten kiertoaika

Myyntisaamisten kiertoaika kertoo miten nopeasti raha kiertää asiakkailta yritykselle. Palvelualan yrityksillä maksuehdot ovat tyypillisesti lyhyitä esimerkiksi 14 päivää netto. Tietyillä toimialoilla pitkissä toimitus- ja alihankintaketjuissa maksuehto voi olla jopa 90 päivää.

Laskukaava: Myyntisaamisten kiertoaika (päivää) = 365 x myyntisaamiset / liikevaihto (12kk)

Mitä pidempi myyntisaamisten kiertoaika on, niin sitä enemmän toimintaan sitoutuu pääomaa. Pienet yritykset yleensä eivät pysty neuvottelemaan omille ostoilleen pitkiä maksuaikoja. Kasvuyrityksellä jolla raha kiertää hitaasti asiakkaalta ja yrityksien omien kulujen maksuaika on lyhyt, voi käyttäpääoman rahoittamisesta synyä haasteita. Toiminnan kasvaessa myyntisaamisten rahoittamiseen sitoutuu kokoajan enemmän pääomaa ja tämä raha pitää hankkia esimerkiksi omaa pääomaa vahvistamalla tai lainaamalla pankista.

Quick ratio

Quick ratio kertoo yrityksen maksuvalmiudesta. Tunnusluku mittaa nopeasti rahaksi muutettavien omaisuuserien suhdetta lyhytaikaisiin velkoihin. Quick ration tulisi olla vähintään 1, jolloin tilanne on hyvä. Toisaalta jos yritys tekee tasaisesti tulosta ja toiminnan kasvuun ei sitoudu pääomaa, niin pienemmälläkin arvolla pärjää.

Laskukaava: Yhtiön lyhytaikaiset saamiset / lyhytaikaisilla velvoitteilla

Quick ratio = ( lyhytaikaiset saamiset + rahat ja pankkisaamiset + rahoitusarvopaperit ) / ( lyhytaikainen vieras pääoma – lyhytaikaiset saadut ennakkomaksut )

Tase-erittely

Tase-erittely on tilinpäätökseen liitteeksi laadittava dokumentti yhtiön johdon ja hallituksen käyttöön. Tase-erittelyssä esitetään yhtiön taseen erien yksityiskohtainen sisältö. Se ei ole julkinen dokumentti, kuten itse tilinpäätös on.

Yrityksen tunnusluvut -opas

Ota yritystoiminnan kovat luvut haltuun! Oppaasta löydät yleisimmät tunnusluvut sekä selonteon siitä, miten ja miksi niitä käytetään.

Oppaan aiheina mm.:

- Keskeiset tunnusluvut, kuten myyntikate ja omavaraisuusaste

- Tunnuslukujen kaavat

- Lukujen hyödyntäminen