Startup-yrittäjä, tarkista ainakin nämä asiat ennen kuin tilitoimisto pistää kirjat kiinni tilikaudelta! Vaikka et ymmärtäisi tilinpäätöksestä yhtään mitään, voit tämän listan avulla käydä tilinpäätöksen läpi kirjanpitäjän kanssa.

Olemme liian monta kertaa havainnut jälkikäteen meille siirtyneistä asiakkaista, että näihin asioihin ei ole kiinnitetty mitään huomiota aiempina tilikausina. Toisinaan niistä on seurannut vakavia ongelmia myöhempinä tilikausina.

Tilinpäätöksen tärkeimpiä yleisiä lukuja ja niiden tulkintaa olemme koonneet erilliseen artikkeliin.

Oman pääoman riittävyys

Uhkaako oma pääoma valahtaa pakkasen puolelle? Tyypillisesti startup-yritys tekee tappiota jopa useita vuosia toiminnan alkumetreillä. Oman pääoman riittävyyden kanssa taistellaan lähes jokaisessa startupissa. Oman pääoman tilannetta on syytä tarkastella jo hyvissä ajoin ennen tilinpäätöstä. Eli siis muutamaa kuukautta ennen kuin tilikausi päättyy.

Sen lisäksi on hyvä katsoa, minkä verran tappiota arviolta syntyy loppu tilikauden aikana. Näin voidaan ennustaa oman pääoman määrää tilinpäätöshetkellä. Tilikauden päättymisen jälkeen vaihtoehdot tehdä korjaavia toimenpiteitä ovat rajalliset. Kannattaa myös katsoa seuraavaa tilikautta, riittääkö oma pääoma mihin asti?

Negatiivinen oma pääoma vaikuttaa negatiivisesti yrityksen luottoluokitukseen. Käytännössä se voi myös olla este rahoituksen hankinnassa. Oman pääoman menettäminen täytyy rekisteröidä Patentti- ja rekisterihallitukselle.

Alla on avattu oman pääoman korjaamiseksi muutamia vaihtoehtoja.

Kehittämismenot

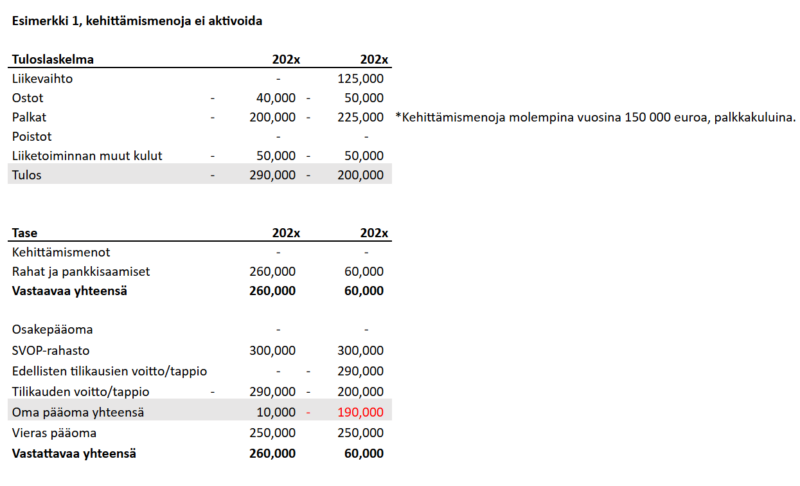

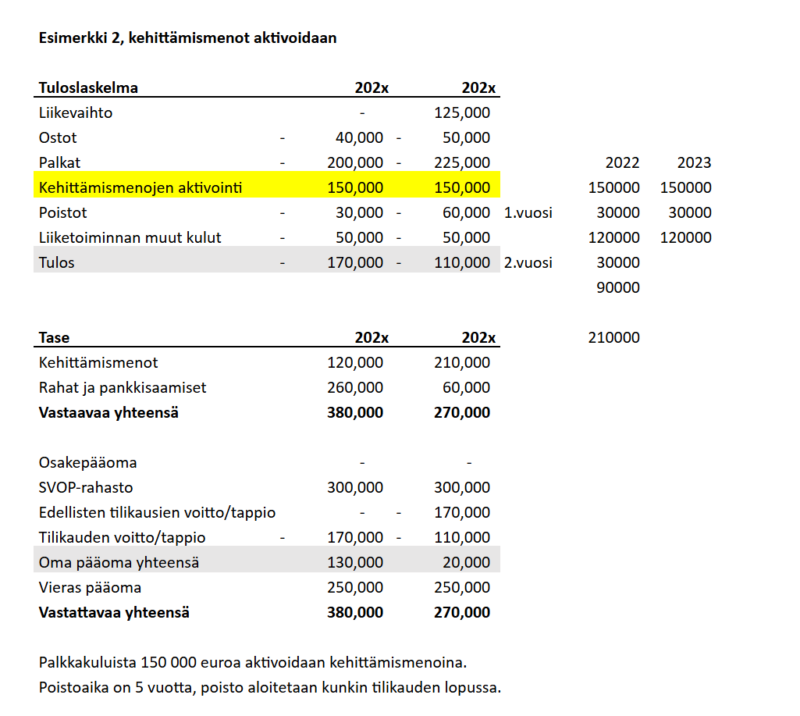

Tyypillisesti startup-yrityksissä järjestetään rahoituskierros, jolla kerätään pääomaa yrityksen alkuvaiheen tappioiden kattamiseksi. Oman pääoman ehtoisen rahoituksen lisäksi saatetaan saada Business Finlandista tuotekehityslainaa. Tuotekehityslaina muodostaa usein haasteita oman pääoman riittävyyden kanssa. Usein on käytännön pakko aktivoida kehittämismenoja. Kehittämismenoilla tulee olla tulevaisuuden tuotto-odotuksia, jos niitä ei ole, niin aktivointia ei voi tehdä.

Tarkastellaanpa asiaa esimerkin kautta: Yritys saa 300 000 euroa oman pääoman ehtoista rahoitusta (osakeanti). Sen lisäksi Business Finlandista saadaan 250 000 euroa tuotekehityslainaa. Alta löydät esimerkit omasta pääomasta ilman kehittämismenojen aktivointia ja kun kehittämismenot aktivoidaan. Ensimmäisessä esimerkissä oma pääoma syödään melkein kokonaan heti ensimmäisen tilikauden aikana. Toisen tilikauden aikana mennään reippaasti pakkaselle.

Esimerkissä kaksi oma pääoma riittää toisen tilikauden loppuun. Tosin oman pääoman riittävyys muodostuu haasteeksi varmasti tilikaudella 202x, jollei yhtiön toiminta käänny voitolliseksi.

Huomio! Esimerkissä 2 oletetaan, että yritykselle on syntynyt aktivointikelpoisia kuluja, jotka voidaan aktivoida kehittämismenoiksi. Kehittämismenojen aktivointi ei siis ole mikään automaatio, jonka voi kaikissa tilanteissa tehdä. Ole mieluummin varovainen kehittämismenojen aktivoinnissa, kuin yltiöoptimisti.

Aiemmin aktivoidut kehittämismenot

Aiemmin aktivoidut kehittämismenot tulee myös käydä läpi. Joskus käy niin, että yritys päättää pivotoida toimintansa aivan toiseen suuntaan, koska aiemmin valittu liiketoimintamalli ei menesty markkinoilla. Mikäli yhtiö on aktivoitunut kehittämismenoja tällaisesta toiminnasta ja ajaa alas koko liiketoiminnan, tulee myös kehittämismeno alaskirjata kerralla. Mikäli esimerkiksi osa aiemmasta kehittämistyöstä on mahdollista hyödyntää uudessa liiketoiminnassa, ei tältä osin alaskirjauksia tarvitse tehdä. Kertaluontoisesta alaskirjauksesta voi aiheutua haasteita oman pääoman riittävyyteen. Alaskirjauksia ei kuitenkaan saa lykätä, vaan ne tulee tehdä.

Lue lisää kehittämismenojen aktivoinnista.

Pääomalaina

Pääomalainaa voi olla sekä vieraan pääoman ehtoista että oman pääoman ehtoista. Vieraan pääoman ehtoiset lainat ovat tyypillisimpiä. Tällöin pääomalaina näkyy omana eränään taseessa oman pääoman jälkeen. Jos oma pääoma on negatiivinen, mutta pääomalainaa on annettu yhtiölle enemmän kuin negatiivisen oman pääoman määrä, tällöin oma pääoma katsotaan katetuksi.

Tilinpäätöksen liitetietoihin lisätään tässä tapauksessa seuraavanlainen kohta;

Lisäksi mahdollista on antaa oman pääoman ehtoista pääomalainaa. Tällöin lainalla ei saa olla eräpäivää. Yleensä kovinkaan moni taho ei ole tällaista lainaa halukas antamaan, koska takaisinmaksulle ei saa sopia eräpäivää. On siis täysin yrityksen hallituksen käsissä, missä kohtaa oman pääoman ehtoinen pääomalaina maksetaan takaisin, jos maksetaan.

Yritykselle annettua ns. tavallista velkaa voidaan myös konvertoida pääomalainaksi. Esimerkiksi yrityksen omistajat ovat lainanneet yhtiölle 50 000 euroa tilikaudella 202x. Tilinpäätöshetkellä todetaan oma pääoman olevan miinuksella 30 000 euroa. Oman pääoman menettäminen voidaan välttää konvertoimalla omistajien antamia lainoja pääomalainaksi tai sijoitetun vapaan oman pääoman rahastoon (SVOP).

Sijoitus SVOP-rahastoon

Mikäli oman pääoman riittävyyden kanssa on haasteita, voidaan yrityksen omistajilta hankkia lisää pääomaa. Jos kaikki osakkaat ovat halukkaita sijoittamaan omistusosuuksien suhteessa, voidaan sijoitus tehdä suoraan SVOP-rahastoon ilman erillistä osakeantia. Tämä on hallinnollisesti hyvin kevyt menettely. Usein kuitenkin joudutaan turvautumaan osakeantiin, koska vain osa omistajista on valmis rahoittamaan yritystä tai ylipäätään omaa siihen tarvittavia rahavaroja.

Osakeanti

Startup-yrityksissä osakeanti on yleensä käytännössä yhtä kuin rahoituskierros. Annetaan siis yrityksen uusia osakkeita sijoituksia vastaan, eli kyseessä olisi maksullinen osakeanti. Lähes aina kyse on suunnatusta annista, jolla anti suunnataan tietyille tahoille. Tällöin osakkeita merkitsevät vain nämä tietyt tahot. Suunnatulla osakeannilla tulee olla aina painava taloudellinen syy. Startup-yrityksissä rahoitustarve yleensä riittää painavaksi taloudelliseksi syyksi osakeantiin.

Esimerkkinä yhtiön osakekanta muodostuu 100 000 osakkeesta. Yhtiö tarvitsee lisää pääomaa 100 000 euroa ja sijoitusta vastaan annetaan 20% osuus yhtiöstä.

= 100 000 / (1-20%) = 125 000 osaketta

Osakeannissa siis annetaan 25 000 osaketta 100 000 euron sijoitusta vastaan, jolloin alkuperäiset omistajat omistavat 80% yhtiöstä.

Osakeannista päättää yhtiökokous, mutta päätös voidaan tehdä myös kaikkien osakkeenomistajien yksimielisellä päätöksellä.

Pelkkä osakeannista päättäminen ei kuitenkaan omaa pääomaa pelasta. Osakkeen merkitsijöiltä tule saada merkintäsitoumus ja maksu osakeannista yhtiön tilille.

Vaihtovelkakirjalaina

Vaihtovelkakirjalaina (vvk) on laina, jossa lainanantaja voi koron lisäksi saada oikeuden merkitä velallisyhtiön osakkeita ennalta sovittuun hintaan. Vaihtovelkakirjalaina voi olla ehdoiltaan oman pääoman ehtoinen tai vieraan pääoman ehtoinen. Toisin sanoen oman pääoman ehtoinen tarkoittaa pääomalainaa ehdoiltaan.

Lainan liikkeeseenlaskun yhteydessä määritellään lainan korko ja valuaatio, jolla määritetään vaihtosuhde, mikäli laina konvertoidaan yhtiön osakkeiksi.

Vaihtovelkakirjalainasta päättää yhtiökokous tai hallitus yhtiökokouksen valtuuttamana. Osakkeenomistajien yksimielisellä päätöksellä voidaan myös tehdä päätös.

Onko myynti jaksotettu oikein?

Mikäli yrityksesi myy pitkäkestoisia lisenssejä (SAAS = software as a service), tyypillinen virhe on, ettei myyntiä ole jaksotettu. Olen muutaman kerran nähnyt, että startupin nätin näköinen muutaman tilikauden mittainen liikevaihdon kehityskäyrä sakkaa, kun myynnin jaksotus korjataan.

Oletetaan, että myyt joulukuussa 202x asiakkaalle lisenssin 1200 eurolla ALV 0% ajalle 1.12.202x – 30.11.202x. Tilikausi on kalenterivuosi. Jos kirjanpito tehdään väärin, niin myynti merkitään kokonaan joulukuulle 202x. Tällöin lisenssimyynti näkyy kokonaan tilikauden 202x liikevaihtona.

Oikea tapa kirjata kyseinen myynti, on tehdä myynnistä jaksotus, jolloin 12/202x – 11/202x aikavälillä jokaisena kuukautena liikevaihtoa kirjautuu tuloslaskelmaan 100 euroa kuukaudessa.

Havainnollistan kirjauksia yllä olevilla luvuilla. Ylemmässä esimerkissä jaksotusta ei ole tehty, jolloin liikevaihto kirjautuu kokonaan tilikaudelle 202x. Alemmassa esimerkissä myynti jaksotetaan, jolloin liikevaihto tuloutuu kuukausittain.

Business Finland-projektin tuottojen ja kulujen jaksotus tilinpäätökseen

Business Finlandin Tempo-hankkeet ovat tukea, jota yrityksen ei tarvitse maksaa takaisin. Tukea voi saada enintään 60 000 euroa ja se merkitään tuloslaskelmaan liiketoiminnan muihin tuottoihin.

Tuella katettuja kuluja ei saa aktivoida kehittämismenoiksi! Yritykselle on esimerkiksi syntynyt kehittämismenoja 100 000 euroa tilikaudella 202x. Lisäksi yritys on saanut Business Finlandilta 50 000 euroa tukea, jolla edellä mainittuja kehittämismenoja on katettu. Yritys voi siis aktivoida tilikaudelta enintään 50 000 euroa kehittämismenoihin.

Jos Business Finlandin hanke on kesken tilikauden vaihtuessa, tulee selvittää, minkä verran projektin kuluista on toteutunut tilinpäätöshetkeen mennessä. Yritys on saanut esimerkiksi Business Finlandilta positiivisen rahoituspäätöksen Tempo-projektille. Tilikausi on kalenterivuosi. Projektin kestoaika on 1.11.20xx – 31.3.20xx. Business Finland maksaa yritykselle ennakkoa 35 000 euroa marraskuussa 20xx.

Projektin budjetti on 75 000 euroa, josta tukea on 50 000 euroa ja 25 000 euroa yrityksen omarahoitusosuutta. Kuluja on toteutunut 25 000 euroa tilikaudella 202x. Tällöin ei saa tulouttaa tuloslaskelmaan koko 35 000 euron tukea.

Oikea osuus on laskea toteutuneiden kulujen osuus kokonaisubdjetista, eli 25 000 / 75 000 euroa = 33,3%. Projektin tuen määrä on 50 000 euroa, josta 33,3% = 16 650 euroa voidaan jaksottaa liiketoiminnan muihin tuottoihin tilikaudelle 202x. Loppuosa Business Finlandilta saadusta ennakosta (35 000 – 16 650 = 33 350 euroa) kirjataan taseeseen velaksi.

Business Finland-projektit edellyttävät myös projektiseurantaa. Käy läpi kirjanpitäjän kanssa, että projektille kohdistuneet kulut on kohdistettu kirjanpidossa laskentakohteelle, kustannuspaikalle tai dimensiolle (kaikki termit tarkoittavat samaa asiaa).

Katso myös meidän opas kuinka selvitä Business Finland raportoinnista.

Kaipaatko tilitoimistoa, joka osaa neuvoa kirjoituksessa mainituissa seikoissa? Valjas on startup-yrityksen paras ystävä – älä siis epäröi ottaa meihin yhteyttä!

Valjas – apua yrityksen talousasioihin

Nerokkaita taloushallinnon ratkaisuja yrityksille, yrittäjille ja taloushallinnon ammattilaisille.

Panostamme talouden dataan ja henkilökohtaisuuteen. Emme ole kuten muut ”tilitoimistot” vaan selkeä, asioita aktiivisesti ratkova kumppani.