Tuotekehitysmenojen aktivointi tarkoittaa syntyneiden tuotekehityskulujen menovaikutuksen siirtämistä tuleville tilikausille. Esimerkiksi ohjelmistoyritys kehittää uuden version ohjelmistotuotteestaan tilikauden aikana, jonka odotetaan tuottavan tuloja seuraavan viiden vuoden ajan. Ohjelmistoyritys voi aktivoida tilikauden aikana syntyneet tuotekehitysmenot taseeseen ja poistaa aktivoidut kehittämismenot seuraavaan viiden vuoden aikana.

Startupeille ovat tyypillisiä voimakkaat panostukset tuotekehitykseen. Toiminta on yleensä tappiollista ensimmäisinä toimintavuosina, koska tuloja ei useinkaan vielä ole tai kulut ylittävät tulot. Aktivoimalla tuotekehitysmenoja taseeseen siirretään tuotekehitysmenojen kuluvaikutusta tulevaisuuteen, jolloin kulut eivät rasita yhtiön tulosta ennen kuin saadaan niitä vastaavia tuloja. Käytännön tasolla startupeissa usein pakko on myös toimia näin, koska yhtiön oman pääoman riittävyys muodostuu kriittiseksi. Katso esimerkki jäljempänä.

Voit myös katsoa aiheeseen liittyvän videon, jossa esimerkit ovat selitettynä selkeäasti.

Mitä kehittämistoiminta on?

- Uutta teknologiaa vaativien työkalujen, mallien, muottien ynnä muiden sellaisten suunnittelu

- Prototyyppien ja mallien suunnittelu, rakentaminen ja testaus

- Uusien ohjelmistotuotteiden kehittäminen ja vanhojen olennainen parantaminen silloin, kun tavoitteena on atk-teknologian kehittäminen

- Koelaitoksen suunnittelu, rakentaminen ja toiminta siihen asti, kunnes se muuttuu tuotantoyksiköksi

- Uutta teknologiaa vaativien työkalujen, mallien, muottien ynnä muiden sellaisten suunnittelu

Kirjanpitolain mukaan kehittämismenot tulee poistaa vaikutusaikanaan, kuitenkin enintään kymmenessä vuodessa. Keskeistä aktivointiedellysten täyttymisessä on tulevaisuuden tuottojen arviointi, katso kirjoituksen lopusta työkalu tähän. Esimerkiksi arvioimalla minkä verran liikevaihtoa/myyntikatetta kehitettävä tuote/palvelu tuottaa vaikutusaikanaan. Toisinaan poistoajan asettaminen on vaikeaa, koska tulevaisuuden ennustaminen on haasteellista. Tyypilliset poistoajat Valjaan asiakaskunnassa ovat yleensä 3-5 vuotta varsinkin ohjelmistoteknologian kehityshankkeissa.

Mitä menoja saa aktivoida taseeseen kehittämismenoina?

- Välittömät menot kehittämistoiminnasta, mukaan lukien toimintaan välittömästi osallistuneiden henkilöiden palkat ja sivukulut

- Kehittämistoiminnasta aiheutuneet korkomenot

Kehittämismenoja saa aktivoida taseeseen, jos niiden odotetaan tuottavan tuloa useampana tilikautena. Kehittämismenoja on erittäin suositeltavaa seurata kirjanpidossa esimerkiksi kustannuspaikan avulla, jotta aktivoitavat kehittämismenot pystytään erittelemään helposti. Aktivoidut tuotekehitysmenot kirjataan kuluksi poistosuunnitelman mukaan vuosittain tekemällä poistoja.

Tutkimusmenoja vastaavasti ei saa aktivoida KPL 5:8§ perusteella, vaan ne käsitellään vuosikuluna yhtiön kirjanpidossa. Tutkimustoimintaa on esimerkiksi kehittämistoiminnan kohteiden etsinä, arviointi ja valinta. Kirjanpitolaki käsittelee tutkimus- ja kehittämismenojen jaksottamista 5:8 luvussa.

Kehittämisprojektissa voi syntyä myös muita aineettomia oikeuksia esimerkiksi patentin muodossa. Patentit aktivoidaan omana eränään taseeseen.

Miksi kehittämismenoja kannattaa aktivoida taseeseen?

Tuotekehitysmenojen aktivointi parantaa tilikauden tulosta. Tilinpäätöstä voi ajatella yrityksen käyntikorttina ja usein on tärkeää miltä yrityksen tunnusluvut tilinpäätöksessä näyttävät. Yrityksen sidosryhmät arvioivat yritystä tilinpäätöksen perusteella, esimerkkinä vaikkapa pankki myöntäessään rahoitusta. Mikäli tuotekehitykseen on investoitu tilikauden aikana ja tilikauden tulos niiden takia näyttää heikolta tai jopa tappiolliselta, kannattaa tällöin miettiä tuokehitysmenojen aktivointia. Aktivoimalla tuotekehitysmenot tilikauden tulos paranee ja kuluvaikutus menoista siirtyy useammalle vuodelle.

Hieman pidemmälle ehtineissä startupeissa yksi rahoitusmuoto on usein Business Finlandin tuotekehityslainat. Lainarahan käyttö ajaa yhtiön oman pääoman ja omavaraisuuden tiukille, aktivoimalla kehittämismenoja saadaan tilannetta parannettua. Lainarahoitteisen projektin alussa yhtiön johdon on syytä arvioida millaiseksi yhtiön tase muodostuu. Valjaan tiimi voi esimerkiksi auttaa tässä laatimalla talousennusteen yhtiöllesi.

Juttu jatkuu alempana.

Startupin taloushallinto -opas

Aikaisen vaiheen kasvuyrityksen on hyvä ottaa huomioon tiettyjä taloushallinnon lainalaisuuksia ja niksejä. Startup-oppaasta löydät vinkit fiksuun startupin taloushallintoon.

Oppaan aiheina esimerkiksi:

- Kirjanpidon järjestäminen

- Työntekijän palkkaaminen

- Kehittämismenojen aktivointi

- Business Finland -projektien seuranta

- Milloin tarvitset tilintarkastajan?

Miten tuotekehitysmenojen aktivointi vaikuttaa käytännössä yrityksen lukuihin?

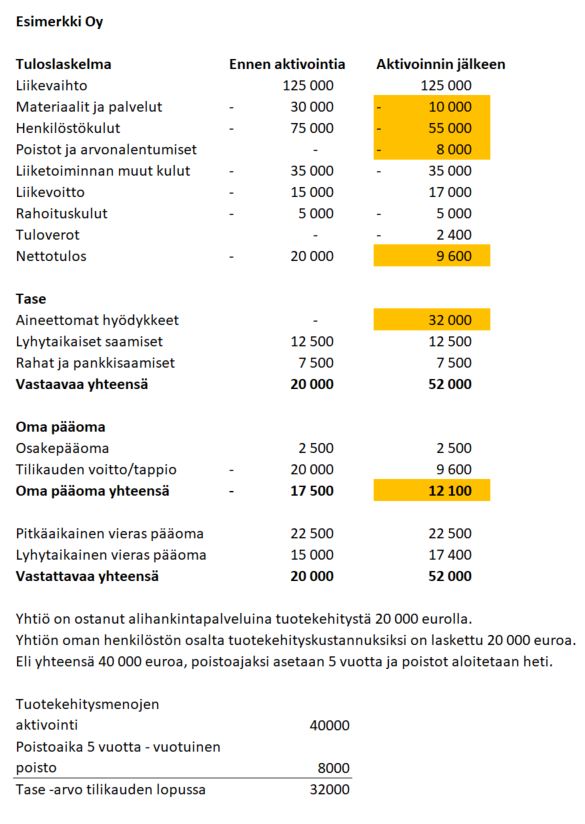

Esimerkki Oy:n ensimmäinen tilikausi on päättynyt ja yhtiön tulos on negatiivinen 20 000 euroa. Yhtiön oma pääoma on myös negatiivinen mikä johtaisi siihen, että oman pääoman menettämisestä pitää tehdä rekisteröinti-ilmoitus kaupparekisteriin. Onneksi tilanne ei kuitenkaan ole näin negatiivinen.

Yritys on ostanut alihankintana tuotekehitystä 20 000 eurolla (alv 0%) ja yhtiön oman henkilöstön palkkakulut kehittämistoiminnasta ovat 20 000 euroa. Nämä kustannukset aktivoidaan taseeseen kehittämismenoina. Yhtiö arvioi kehittämismenojen vaikutusajaksi 5 vuotta ja poistoaika asetetaan sen mukaan. Poistot aloitetaan heti tästä tilikaudesta alkaen.

Alla olevasta kuvasta näet, miten tuotekehitysmenojen aktivointi vaikuttaa yrityksen lukuihin. Alihankintana ostetut palvelut ja henkilöstökulut oikaistaan näistä eristä tuloslaskelmasta pois ja tehdään taseeseen aktivointi. Lisäksi kirjataan poisto aktivoiduista tuotekehitysmenoista 40 000 euroa / 5 vuotta = 8 000 euroa vuodessa. Aktivoidut kehittämismenot kirjataan taseen vastaaviin aineettomien hyödykkeiden ryhmään. Aiempien vuosien kehittämismenoja ei voida enää aktivoida, koska kirjaukset tulee tehdä tilikausittain.

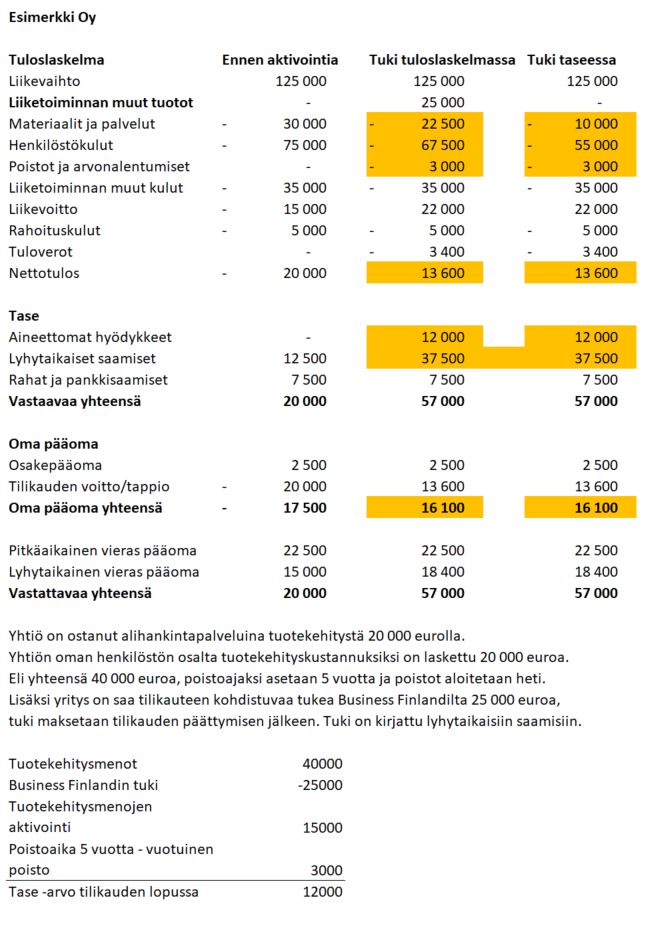

Huomio! Mikäli yritys on saanut Business Finlandilta tukea tuotekehitysmenoihin, niin tuen osuus kehittämismenoista tulee vähentää aktivoitavasta määrästä. Vaihtoehtoisesti Business Finlandilta saatu tuki voidaan kirjata taseeseen vähentämään aktivoitavaa tuotekehitysmenoa. Alla on kuvattu esimerkissä molemmat vaihtoehdot. Lopputulos numeroiden kannalta on sama, esitystapa on vain eri.

Huomioi, että Business Finlandille raportoidut hankkeen kulut eivät välttämättä ole täysin samat kuin mitä kuluja voidaan aktivoida. Business Finlandin projektille ei välttämättä hyväksytä jotain kulua mikä on aktivointikelpoinen ja myös toisinpäin. Katso myös kirjoitukseni Business Finland projektien kirjanpidosta ja raportoinnista.

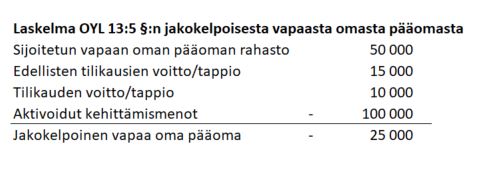

Kehittämismenojen vaikutus yrityksen jakokelpoisiin varoihin

Vuonna 2016 voimaan tulleen uuden kirjanpitolain mukaan taseesen aktivoidut kehittämismenot pienentävät yrityksen jakokelpoisia varoja. Alla on esimerkki yrityksestä jonka oma pääoma on positiivinen, mutta aktivoitujen kehittämismenojen takia jakokelpoista vapaata omaa pääomaa ei ole. Eli yritys ei voi jakaa osinkoa.

Kehittämismenojen dokumentointi

Kuten yllä todettiin kehittämismenot on kirjanpidossa erittäin suositeltavaa erotella esimerkiksi kustannuspaikan avulla, josta menot ovat jäljitettävissä aukottomasti. Kulut on toki mahdollista kerätä myös esimerkiksi excel-työkirjaan ja lisätä se kirjauksen liitteeksi kirjanpitoon. Esimerkiksi mitkä ostolaskut on aktivoitu ja minkä henkilön palkkakuluja miltä ajalta on aktivoitu.

Tämän lisäksi on erittäin suositeltavaa dokumentoida listauksella, mitä kuluja taseeseen on aktivoitu ja minkä verran ne arviolta tuottavat tuloa vaikutusaikanaan.

Excel-pohja kehittämismenojen dokumentointiin

Miten Valjas voi auttaa yritystäsi?

Mikäli yllä olevat tuntuvat kovin monimutkaisilta ja nykyinen tilitoimistosi ei osaa sinua auttaa, ota meihin yhteyttä. Katsotaan yrityksellesi sopiva palvelupaketti!

Katso myös artikkelini miten tilitoimiston vaihtaminen onnistuu käytännössä.

Startupin taloushallinto -artikkelisarjan muut osat:

Osa 1. Kirjanpidon järjestäminen. Mihin tarvitsen tilitoimistoa?

Osa 3. Osakeyhtiön perustaminen

Osa 4. Työntekijän palkkaaminen

Osa 5. Business Finland -projektien kirjanpito ja raportointi

Startupin taloushallinto -opas

Aikaisen vaiheen kasvuyrityksen on hyvä ottaa huomioon tiettyjä taloushallinnon lainalaisuuksia ja niksejä. Startup-oppaasta löydät vinkit fiksuun startupin taloushallintoon.

Oppaan aiheina esimerkiksi:

- Kirjanpidon järjestäminen

- Työntekijän palkkaaminen

- Kehittämismenojen aktivointi

- Business Finland -projektien seuranta

- Milloin tarvitset tilintarkastajan?