Onko liikevaihtosi kasvanut, mutta silti viivan alle jää yhä vähemmän rahaa kulujen jälkeen? Jos varsinaisia uusia rahareikiä ei ole ilmestynyt, saattaisi olla syytä tarkastella liiketoiminnan kannattavuutta katetuottolaskennan näkökulmasta.

Blogiartikkeleiden lisäksi olemme tuottaneet Yrityksen tunnusluvut -oppaan selventämään tärkeimpiä yritystoiminnan lukuja ja niiden laskentaa. Mittaa liiketoimintasi tehokkuutta katetuottolaskennalla.

Mitä myyntikate ja kannattavuus oikeastaan ovat?

Kaikille yrittäjille myyntikate on varmasti tuttu juttu. Sehän kertoo, kuinka paljon myydystä tuotteesta jää käteen muuttuvien kulujen jälkeen.

Myyntikatetta seuraamalla voidaan pitää silmällä kasvavan liiketoiminnan tehokkuutta, toisin sanoen kannattavuutta. Liiketoiminnan volyymin kasvaessa myös kulut kasvavat, eikä liiketoimintaan sijoitettu euro välttämättä tuo yhtä paljon rahaa takaisin, kuin pienemmällä volyymillä operoidessa. Tästä selkein esimerkki on liiketoiminnan kulurakenne, kun verrataan yrittäjäveroisesti “autotallista käsin” operoivaa yritystä saman alan yritykseen, jolla on kiinteä toimipaikka ja palkattua työvoimaa. Kannattavuuden seurannassa katetuottolaskenta onkin erinomainen työväline.

Esimerkki toimii useimmiten parhaimpana havainnollistajana, joten tässäkin tekstissä aiheesta löytyy havainnollistava esimerkki blogin lopusta.

Blogin lopusta löydät myös katetuottolaskurin jolla pääset kokeilemaan katetuottolaskentaa yrityksesi luvuilla.

Katetuottolaskenta: kiinteät ja muuttuvat kulut

Nimenomaan kulut näyttelevät pääroolia, kun puhutaan katetuottolaskennasta.

Yritystoiminnassa kulut jaetaan kahteen osaan: Kiinteisiin kuluihin, jotka eivät varsinaisesti muutu volyymin mukana. Tällaisia ovat esimerkiksi toimitilavuokra. Kiinteiden kulujen lisäksi yrityksillä on muuttuvia kuluja, jotka nimensä mukaisesti muuttuvat volyymin myötä. Tällaisia kuluja ovat esimerkiksi tuotteiden materiaalikulut.

Työntekijäpalkat ovat tulkinnanvaraisesti jaettavissa kumpaankin kastiin. Vakituisilla kuukausipalkkalaisilla palkkakulut ovat varsin kiinteät kuukaudesta toiseen, mutta tunti- tai urakkapalkkalaisilla kustannukset muuttuvat selkeästi heillä teetettävän työmäärän mukaan.

Karkeasti ilmaistuna:

Katetuotto = Myyntituotto – Muuttuvat kustannukset.

Tulos = Katetuotto – Kiinteät kustannukset.

Mitä tällä tiedolla sitten tekee?

Ensimmäisenä esittelyssä on katetuottoprosentti, joka lyhykäisyydessään kertoo, kuinka paljon yhdestä myynnistä tienaamastasi eurosta jää katetta, jolla edellä mainitut kiinteät kulut ja liiketoiminnan voitto pitäisi kattaa. Katetuottoprosentti indikoi suoraan operatiivisen liiketoiminnan tehokkuudesta ja tätä lukua seuraamalla havaitset ajoissa, jos tuotantosi tehokkuus heikkenee.

Kaava on hyvin yksinkertainen:

Katetuottoprosentti = Katetuotto / Myyntituotto * 100.

Kriittinen piste

Katetuottoprosentin laskemisella on muutakin hyötyä, kuin tehokkuuden seuranta. Sitä hyödyntämällä voidaan laskea liiketoiminnan kriittinen piste, eli myyntivolyymi, jossa yritystoiminnan kulut ja tuotot ovat yhtä suuria. Tämä on tärkeää tietoa budjetoinnissa, varsinkin aloittelevalla yrityksellä. Kriittisen pisteen voi laskea joko kappale- tai euromääräisenä, eikä kaava ole yläastematematiikkaa pelottavampi.

Kriittinen piste euromääräisenä = Kiinteät kustannukset / Katetuottoprosentti * 100.

Vastaus kertoo myynnin summan, jossa yritystoiminnan tulot ja menot ovat yhtä suuria. Jos myynti on tällä hetkellä suurempi kuin kriittinen piste, tuotat voittoa.

Kriittinen piste yksikköinä = Kiinteät kustannukset / Katetuotto yhdeltä tuotteelta.

Vastaus kertoo suoran montako kappaletta/yksikköä sinun tulee myydä, jotta liiketoiminnan tulot ja menot ovat yhtä suuria.

Varmuusmarginaali

Kiinnostaisiko sinua tietää, kuinka paljon myyntisi voi heikentyä, ennen kuin yrityksesi alkaa tuottaa tappiota? Tätä kutsutaan varmuusmarginaaliksi, joka mittaa nykyisen toteutuneen myynnin ja kriittisen pisteen välistä eroa selkeästi suhteutettuna. Tämäkin voidaan laskea sekä yksikkö, että euromääräisenä.

Varmuusmarginaali = Nykyinen myynti (€) – Kriittisen pisteen myyntiluku.

Tätä lukua tarvitaan, kun suhteutetaan varmuusmarginaali yritystoimintasi volyymiin. Suurella liiketoiminnallisella volyymillä, suureltakin kuulostavat notkahdukset myynnissä eivät välttämättä suhteutettuna ole vielä niin merkittäviä, joten on mielekästä suhteuttaa varmuusmarginaali yrityksen lukujen mukaan.

Varmuusmarginaali yksikköinä = Varmuusmarginaali / Tuotteen myyntihinta.

Luku kertoo suoraan yksikkö/tuotekohtaisen määrän kuinka monta kappaletta myynti voi laskea, ennen kuin kriittinen piste tulee vastaan. Kappalemääräinen varmuusmarginaali ei välttämättä ole se selkein vaihtoehto, mikäli liiketoiminnan volyymi on suuri.

Varmuusmarginaali prosentteina = Varmuusmarginaali / Toteutunut myynti *100.

Luku kertoo kuinka paljon myyntisi voi prosentuaalisesti laskea, ennen kuin kriittinen piste iskee vasten kasvojasi. Liiketoiminnan volyymin ollessa suurta ja arvioidessa myynnissä tapahtuneen notkahduksen merkitystä, prosentuaalinen varmuusmarginaali saattaa olla helpommin tulkittavissa.

Katetuottohinnoittelu ja yksikkökustannus

Katetuottohinnoittelu on hieman monimutkaisempi kuin yksinkertainen hinnoittelukerroin, jossa tuotteen hinta kerrotaan ennalta määritetyllä kertoimella sisältäen kiinteän katteen, mutta pieni vaivannäkö palkitaan. Heti kättelyssä on nostettava esille, että katetuottohinnoittelussa huomioidaan yksikkökustannus, eli kyseisen tuotteen valmistamisesta syntyneet muuttuvat kulut.

Jotta katetuottohinnoittelumallia päästään hyödyntämään, on tuotteen muuttuvat yksikkökustannukset ensin selvitettävä. Tämä ei sen vaikeampaa ole, lasket yhteen kyseisen tuote-erän valmistamisesta syntyneet muuttuvat kulut yhteen ja jaat tämän luvun valmistettujentuotteiden lukumäärällä:

Yksikkökustannus = Valmistamisesta syntyneet muuttuvat kulut / valmistettujen tuotteiden lukumäärä.

Tämän päälle lisätään sitten tuotteelle kohdistettu katetuottotarve eli tuotteen valmistuskulujen jälkeen myynnistä saatava voitto, jolla liiketoiminnan kiinteät kustannukset ja voitto olisi tarkoitus kattaa. Tämän hinnan päälle lisätään arvonlisävero ja lopputulos on tuotteen verollinen myyntihinta.

Katetuottohinnoittelu:

Tuotteen verollinen myyntihinta = Tuotteen muuttuvat yksikkökustannukset + katetuotto + arvonlisävero.

Esimerkki

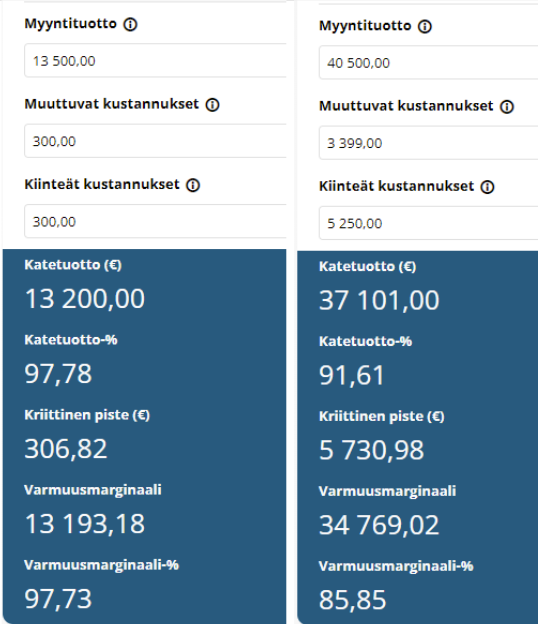

Kumpi mittaa liiketoiminnan tehokkuutta katetuottolaskennalla. Esimerkissämme yrittäjäveroista markkinointitoimistoa pyörittävällä Antti Yrittäjällä toimitilavuokraa ei ole, sillä hän tekee töitä pääsääntöisesti kotoa käsin, tai asiakkaittensa toimipisteillä. Hänen ainoat kiinteät kulunsa ovat ulkoistettu kirjanpitäjä, joka laskuttaa yrityksen kirjanpidosta 150 €/kk, sekä ohjelmistolisenssit, joita hän tarvitsee työssään. Tässä esimerkissä tarvittavat ohjelmistolisenssit kustantavat 150 €/kk, eli kiinteät kulut kuukausittain ovat 300 €. Muuttuvat kustannukset koostuvat lähinnä alihankintana tuotetusta video- ja valokuvauksesta; Tässä esimerkissä 300 €/kk. Hän työskentelee tavalliset 37,5 h viikossa (150 h/kk) ja laskuttaa palveluistaan 90 €/h, eli kuukaudessa myynti on 13 500 €.

Tiina Toimitusjohtaja puolestaan pyörittää identtistä palvelua tuottavaa mainostoimistoa kahden palkatun työntekijän kanssa. Yrityksen kiinteitä kustannuksia ovat toimitilavuokra 2000 €/kk, kirjanpitopalvelu 300 €/kk, kuukausipalkalla työskentelevän työntekijän palkka 2500 €/kk, sekä ohjelmistolisenssit kolmelle työntekijälle 450 €/kk. Kiinteät kulut yhteensä 5250 €/kk. Muuttuvat kulut Tiinan johtamassa markkinointialan yrityksessä ovat tuntipalkalla (16,66 €/h, 150 h/kk)) työskentelevä työntekijä, sekä vastaavalla hinnalla alihankintana tuotetut videot- ja valokuvat, 900 €/kk, eli muuttuvat kulut yhteensä 3399 €/kk. Myyntilaskutusmalli on Tiinan johtamassa yrityksessä identtinen, 90 €/h ja kaikki kolme yrityksessä työskentelevää henkilöä tekevät yhtäläisesti töitä 150 h/kk, eli kuukauden myyntitulot ovat 40 500 €.

Annetuilla luvuilla huomataan, että vaikka Tiinan johtamassa yrityksessä rahaa kilisee kassaan määrällisesti enemmän, on Antin pyörittämä liiketoiminta 6,17 prosenttiyksikköä kannattavampaa. Katetuottoprosenttina 97,78 tarkoittaa, että jokaisesta myynnistä saadusta eurosta 0,9778 € jää katteena odottamaan kiinteitä kuluja, kun vastaava summa Tiinan johtamassa yrityksessä on 0,9161 €. Eniten ero tässä esimerkissä heijastuu varmuusmarginaaliin. Antin myynti voi prosentuaalisesti laskea 97,73 % ennen kun operatiivisen toiminnan kannattavuus on nolla. Vastaavasti Tiinan johtamassa yrityksessä myynti voi laskea 85,85 % ennen kriittisen pirsteen rajaa. Tämän vuoksi kannattavuuden suhteuttaminen liiketoimintaan on mielekästä.

Tarvitsetko apua liiketoiminnan kannattavuuden laskentaan ja seurantaan?

Valjaalla olemme tottuneet pyörittelemään edellä mainittuja lukuja sekä tekemään dataan pohjautuvia ennusteita eri skenaarioilla.

Ota yhteyttä! Kerromme mielellämme erilaisista mahdollisuuksista auttaa yrityksesi talouden seurannassa.

Yrityksen tunnusluvut -opas

Ota yritystoiminnan kovat luvut haltuun! Oppaasta löydät yleisimmät tunnusluvut sekä selonteon siitä, miten ja miksi niitä käytetään.

Oppaan aiheina mm.:

- Keskeiset tunnusluvut, kuten myyntikate ja omavaraisuusaste

- Tunnuslukujen kaavat

- Lukujen hyödyntäminen