Kansainvälisen kuluttajakaupan arvonlisäverotukseen on tullut muutoksia 1.7.2021 alkaen. Muutos koskettaa EU-maiden rajat ylittävää kaupankäyntiä kuluttajille.

Mikä muuttui?

Arvonlisäveron erityisjärjestelmä eli Mini One Stop Shop (MOSS) laajenee One Stop Shop (OSS) järjestelmäksi. Muutos koskettaa tavaroiden myyntiä kuluttajille EU:ssa (B2C). Esimerkiksi jo myyt verkkokaupan kautta ruotsalaisille ja virolaisille kuluttajille vuodessa yhteensä 50 000 eurolla tavaraa.

Tällöin yrityksen tulee rekisteröityä OSS-järjestelmään. Arvonlisävero tilitetään kunkin myyntimaan arvonlisäverokannalla. Jos myyt tavaraa pelkästään kotimaahan, ei muutoksella ole vaikutusta.

Aiemmin yritysten piti rekisteröityä kuhunkin EU-maahan erikseen ja hoitaa arvonlisäveron ilmoittaminen ja maksaminen erikseen jokaiseen EU-maahan. Tällöin sovellettiin kaukomyyntisäännöksiä. Jos EU-maakohtainen kaukomyynnin raja ylittyi, piti yrityksen rekisteröityä kohdemaahan arvonlisäverovelvolliseksi.

Maakohtaiset rajat arvonlisäverovelvollisuudelle poistuvat ja tilalle tuli 1.7.2021 alkaen yksi uusi raja 10 000 euroa. Eli jos myynnit muihin EU-maihin kuluttajille ylittävät 10 000 euroa vuodessa ALV 0 %, tulee yrityksen rekisteröityä OSS-järjestelmään.

Mitä on etämyynti?

Etämyynnistä on kyse, kun tavaran tai palvelun ostaja on yksityishenkilö tai muu ei arvonlisäverovelvollinen ostaja. Yritys voi harjoittaa toimintaa, joka on arvonlisäverotuksen ulkopuolella tai kyse on niin pienestä yrityksestä, että arvonlisäverovelvollisuutta ei ole. Eli etämyynti voi soveltua myös yrityksille tapahtuvaan myyntiin.

Jos ostaja esittää ns. ALV-tunnisteen / VAT-numeron (eng. VAT = Value Added Tax), on kyse on yritysten välisestä kaupasta (B2B), johon sovelletaan yhteisömyyntisäännöksiä. Myyjän tulee tarkistaa ostajan VAT-numeron voimassaolo VIES-järjestelmästä.

Verotusmaa on ostajan sijaintivaltio. Yritys on rekisteröitynyt OSS-järjestelmään, eli myynnit kuluttajille EU:n alueelle ylittävät 10 000 euroa vuodessa.

Esimerkiksi jos suomalainen verkkokauppa myy virolaiselle kuluttaja-asiakkaalle tavaraa 100 eurolla. Tällöin verotusmaa on Viro ja myynti verotetaan Viron arvonlisäverokannalla.

Etämyynti – myyntimaa

Esimerkki yrityksen harjoittamasta etämyynnistä: Suomalainen verkkokauppa myy Saksaan kuluttaja-asiakkaille vuodessa 25 000 eurolla, Ruotsiin 15 000 eurolla ja muihin EU-maihin yhteensä 50 000 eurolla. Kunkin maan myynneistä verot tulee suorittaa kohdemaan arvonlisäverokannalla.

Sovellettava arvonlisäverokanta tulee tarkistaa markkinakohtaisesti. Esimerkiksi elintarvikkeen määritelmä ei ole yhtenevä EU-maissa, josta voi aiheutua se, että jossain valtiossa sovelletaan ns. alennettua verokantaa ja jossain toisessa valtiossa yleistä verokantaa, jos tuote ei ole elintarvike ko. maassa.

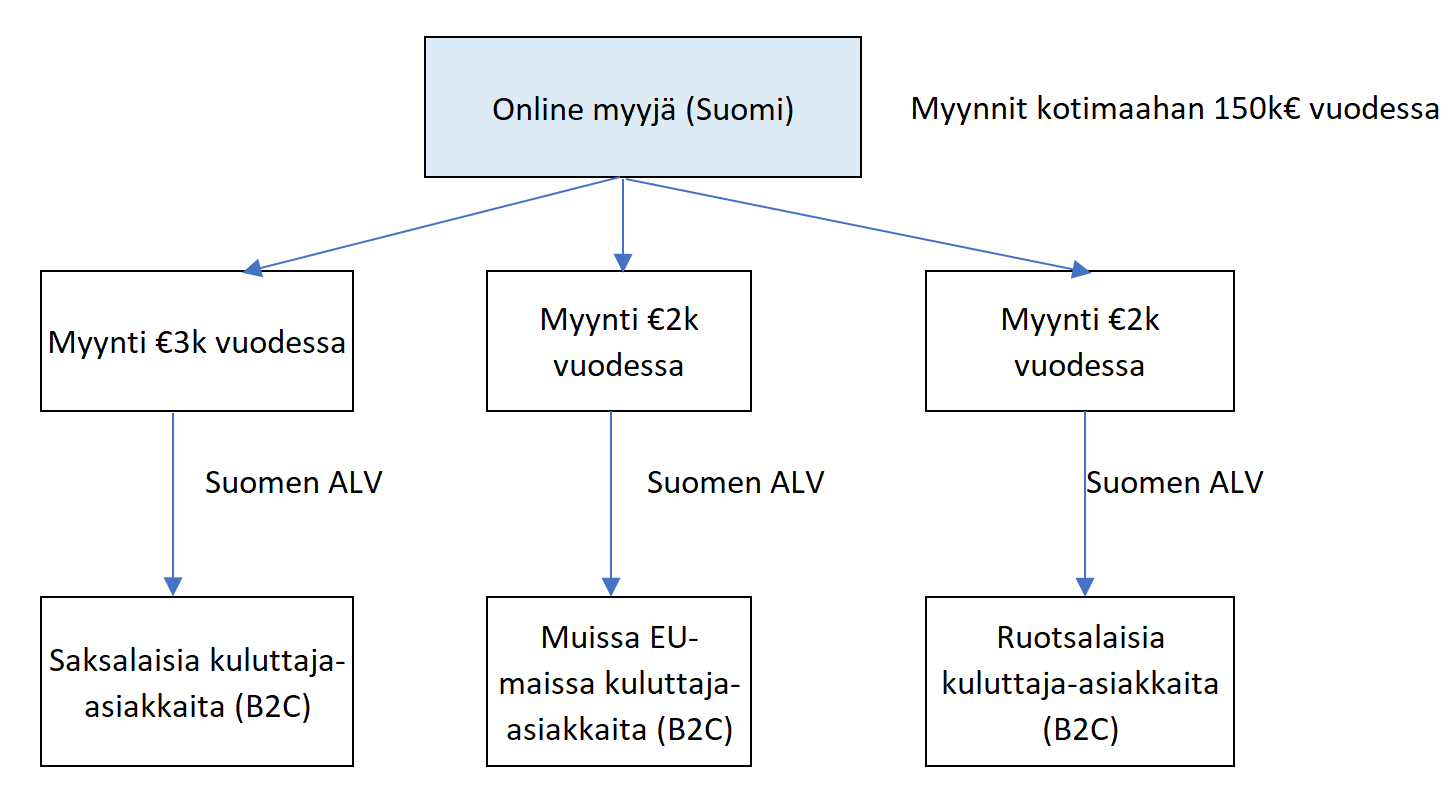

Etämyynti muihin EU-maihin ei ylitä 10 000 euroa vuodessa

Toinen esimerkki, pääasiassa kotimaisiin markkinoihin keskittyvä verkkokauppa. Satunnaista myyntiä muihin EU-maihin, myynnit muihin eivät kuitenkaan ylitä 10 keuroa vuodessa. Tällöin yrityksen ei tarvitse rekisteröityä OSS-järjestelmään. Myynnit tehdään kotimaan arvonlisäverolla 24%/14% tai 10%.

Varasto toisessa EU-maassa

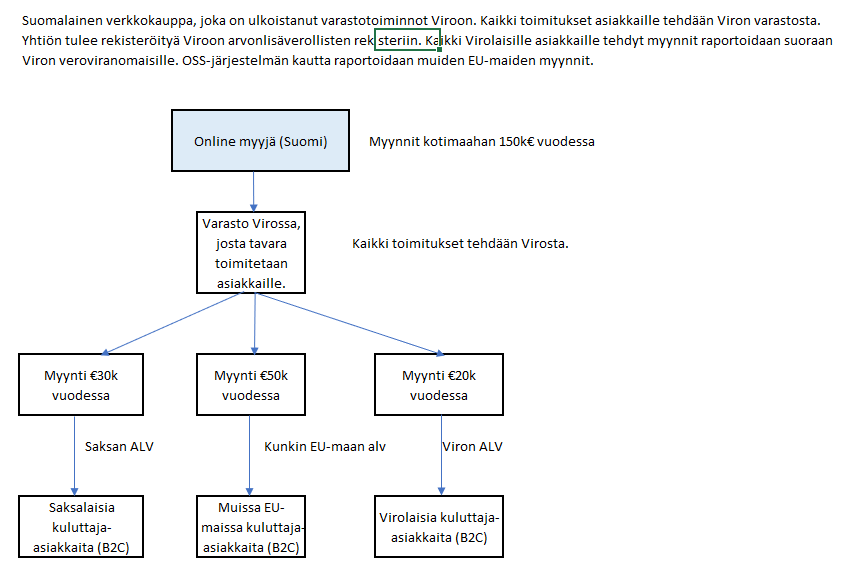

Suomalaisella verkkokaupalla voi olla varasto toisessa maassa, esimerkiksi Virossa. Esimerkiksi myynti tapahtuu suomalaisen y-tunnuksen kautta, kaikki toimitukset kuitenkin tehdään Virosta loppuasiakkaille.

Jos yritys myy Virolaisille kuluttajille, niin yrityksen tulee rekisteröityä Virossa arvonlisäverollisten rekisteriin. Myyntiä Viroon ei ilmoiteta OSS-järjestelmään, vaan suoraan Viron veroviranomaisille. Erityisjärjestelmän kautta ei voida raportoida paikallisia myyntejä varaston sijaintivaltiossa.

Myynti Suomeen on rajat ylittävää myyntiä tässä tapauksessa ja myynnit Suomeen raportoidaan OSS-järjestelmän kautta.

Miten rekisteröidytään?

Rekisteröinti-ilmoitus erityisjärjestelmään tehdään OmaVerossa. Ota meihin yhteyttä, niin katsotaan rekisteröinti yhdessä kuntoon.

Miten arvonlisäverot ilmoitetaan ja maksetaan?

Yritys rekisteröityy OmaVeron kautta OSS-järjestelmään. Ilmoitukset tehdään kvartaaleittain. Esimerkiksi heinä-syyskuun ilmoitus tehdään lokakuun 31. päivään mennessä. Myös maksu tulee suorittaa lokakuun loppuun mennessä. Eli jokaisen kvartaalin päättymisestä on yksi kuukausi aikaa tehdä ilmoitus ja maksaa arvonlisäverot.

Ilmoitus ja maksu tehdään Suomen verohallinnolle, joka jakaa rahat eteenpäin kunkin EU-maan veroviranomaisille.

Jos yritys laiminlyö velvoitteensa ja jättää ilmoitukset ja maksut tekemättä, niin yritys voidaan sulkea erityisjärjestelmän ulkopuolelle. Tällöin yrityksen tulee rekisteröityä jokaiseen EU-maahan erikseen arvonlisäverovelvolliseksi, josta aiheutuu merkittävät kustannukset OSS-järjestelmään verrattuna.

Arvonlisäverokannat eri EU-maissa

Arvonlisäverokannat vaihtelevat eri EU-maissa 17% – 27% välillä. Alin verokanta on Luxemburgissa ja korkein Unkarissa. Eri EU-maiden sovellettavat verokannat löydät tästä linkistä.

Arvonlisävero vaikuttaa hinnoitteluun ja myyntikatteeseen. Esimerkiksi tuotteen hinta verkkokaupassa on 100 euroa sisältäen arvonlisäveron. Päätät pitää hinnan samana eri maihin. Oletetaan tuotteen sisäänostohinnan olevan 60 euroa.

Alla olevassa esimerkissä on laskettu, mitä ääriesimerkeillä laskettu hinnan samana pitäminen eri markkinoilla tarkoittaa. Luxembourgissa kauppiaalle jää 85,47 euroa myyntiä arvonlisäveron vähentämisen jälkeen ja Unkarissa 78,74 euroa. Myyntikatteessa on 6% prosenttiyksikön ero, joka on merkittävä. Tämä tarkoittaa sitä, että jokaisesta tuhannesta myydystä eurosta jää 60 euroa vähemmän myyntikatetta kattamaan yrityksen kiinteitä kuluja. Mitä alhaisempi myyntikateprosentti on, sitä suurempi merkitys näillä arvonlisäverokantojen eroilla on. Harkitse siis tarkkaan tarjoatko saman hinnan eri markkinoille.

Luxemburg:

Myyntihinta 100 euroa sisältäen arvonlisäveron 17%

Arvonlisäveron osuus 14,53 euroa

Alv 0% 85,47 euroa (=100 / 1,17)

Myyntikate 85,47 – 60,00 euroa = 25,47 euroa

Myyntikate % 25,47 / 85,47 = 29,8%

Unkari:

Myyntihinta 100 euroa sisältäen arvonlisäveron 27%

Arvonlisäveron osuus 21,26 euroa

Alv 0% 78,74 euroa (=100 / 1,27)

Myyntikate 78,74 – 60,00 euroa = 18,74 euroa

Myyntikate% 18,74 / 78,74 = 23,8 %

Myyntien raportointi kirjanpitoon

Kirjanpitoa varten verkkokaupan järjestelmästä pitää saada ulos raportti, jossa eritellään kunkin maan myynnit. Kuluttajamyynti ja yritysmyynti pitää saada erotettua toisistaan. Lisäksi raportilta tulee selvitä maakohtaisesti verollinen ja veroton myynti, arvonlisäveron osuus ja arvonlisäveroprosentti. Muutos voi aiheuttaa muutostarpeita verkkokaupan järjestelmään.

Kirjanpidon tiedot tulee arkistoida kymmenen vuoden ajan, sen vuoden lopusta, jona liiketoimi suoritettiin. Tämä vaatimus poikkeaa suomen kirjanpidon tositteiden säilytysvelvollisuudesta joka on 6 vuotta.

Kirjanpito tulee laatia suoriteperusteisesti, vaikka yritys muuten olisikin oikeutettu maksuperusteiseen kirjanpitoon.

Termit

B2C = Business to consumer, yritykseltä kuluttajalle myynti

B2B = Business to business, yritykseltä yritykselle myynti

MOSS = Mini One Stop Shop

OSS = One Stop Shop

Valjas – apua yrityksen talousasioihin

Nerokkaita taloushallinnon ratkaisuja yrityksille, yrittäjille ja taloushallinnon ammattilaisille.

Panostamme talouden dataan ja henkilökohtaisuuteen. Emme ole kuten muut ”tilitoimistot” vaan selkeä, asioita aktiivisesti ratkova kumppani.